O Decreto nº 57.089/2021 veio para adequar o cadastro no CENE à jurisprudência do STF relativa à matéria.

O Decreto não alterou a responsabilidade do tomador do serviço quanto à retenção do ISSQN relativo ao serviço prestado por uma empresa não estabelecida em São Luís - MA. Se não for apresentada uma CNR válida e vigente por parte do prestador do serviço, o tomador do serviço estabelecido nesse município continuará responsável pela retenção do ISSQN.

A diferença do novo decreto para o antigo está no fato que anteriormente o prestador de serviço não estabelecido em São Luís - MA, sem prejuízo da retenção do ISSQN pelo tomador do serviço, estaria sujeito a penalidades caso prestasse serviços em São Luís sem estar inscrito no CENE, como pode ser observado no art. 342, inciso II, alínea C, do CTM (hoje revogado):

Art. 342. Independente das penalidades previstas para cada tributo nos capítulos próprios, serão punidas:

-

II–sem multa relativa a inscrição cadastral:

com multa de R$ 500,00 (quinhentos reais), o prestador de serviços pessoa jurídica que deixar de realizar a inscrição no Cadastro de Empresas não Estabelecidas no Município de São Luís – CENE, a que se refere o inciso III do art.319 desta Lei, sem prejuízo da retenção do ISSQN pelo tomador do serviço;”

Atualmente, com a alteração do Decreto, essa penalidade encontra-se sem regulamentação. Se o prestador do serviço não estabelecido em São Luís - MA não se inscrever no CENE, ele não sofrerá a penalidade acima, mas deverá aceitar a retenção do ISSQN.

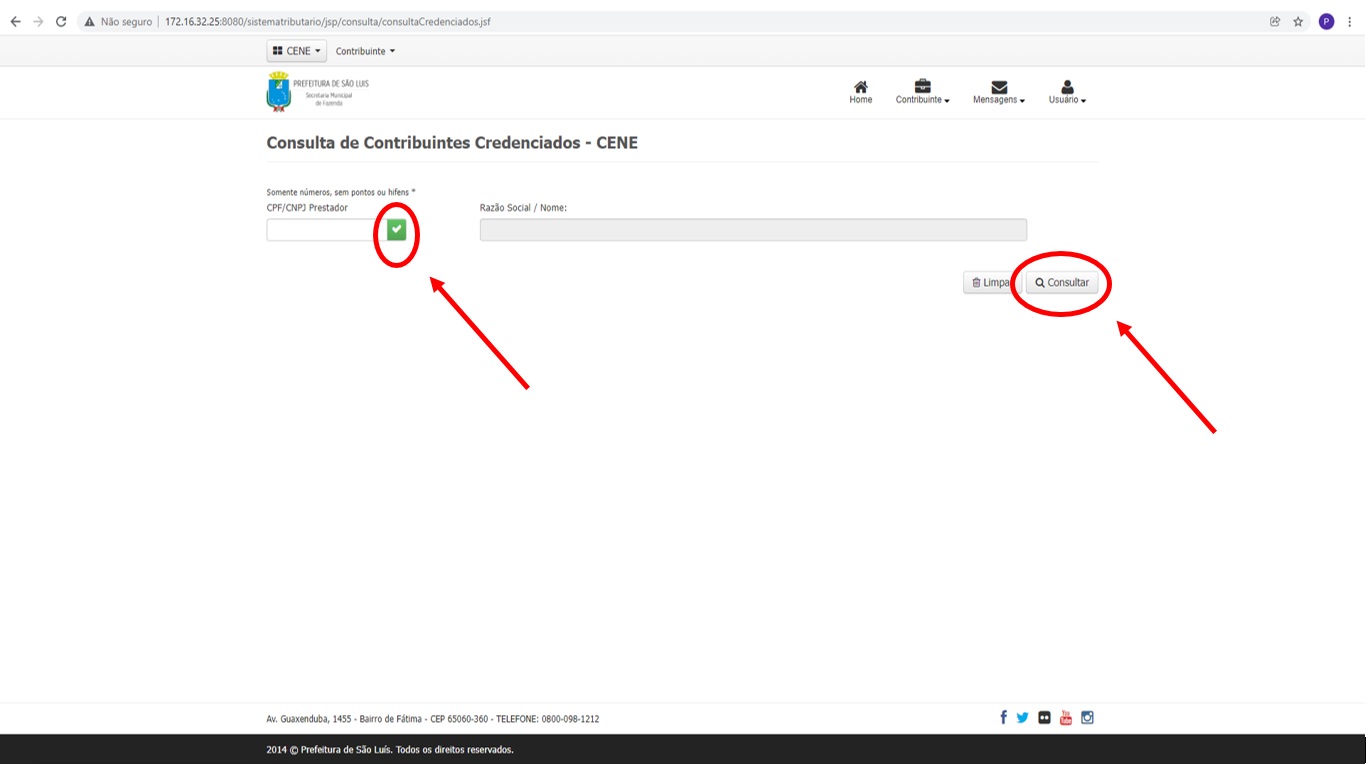

Se o prestador do serviço não se inscrever no CENE, não solicitar a CNR e não concordar com a retenção, ele poderá realizar um requerimento no setor de protocolo da SEMFAZ, solicitando a restituição ISSQN.

Em resumo:

O cadastro no CENE não é mais obrigatório para fins de aplicações de penalidades. Mas se o prestador do serviço não concordar com a retenção na fonte, ele deve se inscrever no CENE e solicitar a CNR. Ou então, após a retenção, solicitar a restituição do ISSQN via protocolo presencial na SEMFAZ de São Luís – MA.